(Sur ce sujet, nos réflexions sont encore embryonnaires et nous aimerions proposer des solutions plus innovantes pour éviter le recours systématique à la taxation.)

Notre constat

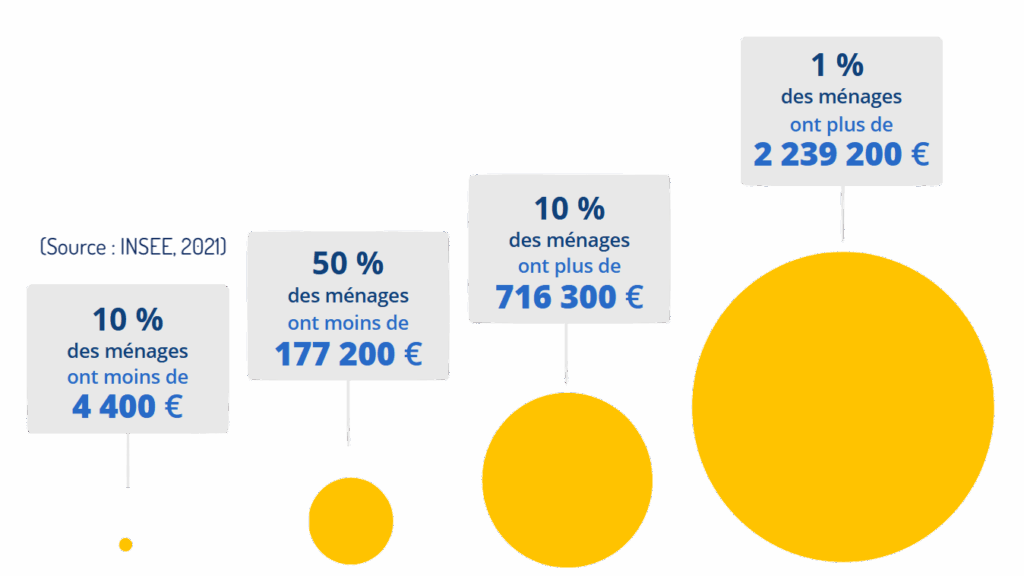

Le poids du capital dans la société ne se concentre pas seulement au sein des entreprises (voir notre article sur la démocratisation), mais il est également la source de la principale inégalité entre les ménages : le patrimoine. Les 10 % des ménages les plus dotés détiennent 47 % de tout le patrimoine national, et ont un patrimoine brut moyen 780 fois plus important que les 10 % les moins dotés1.

De telles inégalités sont intolérables moralement au sein d’une société, elles mettent en péril la cohésion sociale, et la majorité des études récentes montrent qu’elles ont plutôt un effet néfaste pour l’économie elle-même2.

Les salaires

Notre proposition

Un premier moyen de réduire ces inégalités est bien entendu de réduire les inégalités de revenu, puisqu’une partie du patrimoine provient de l’accumulation du revenu.

Comment y parvenir

L’aversion actuelle à l’impôt sur le revenu et l’optimisation fiscale des plus riches laissent penser que, plutôt que de créer une tranche supplémentaire « confiscatoire » d’impôt sur le revenu3 pour limiter les écarts de salaire, il est plus efficace et plus juste de fixer un salaire maximum, par exemple de l’ordre de 10 000 € net mensuels ou 160 000 € brut annuels4 (pour 25 heures hebdomadaires, rappelons-le), soit dix fois le salaire minimal (pour 25 heures également). Ce montant correspond à environ quatre fois le salaire moyen actuel en France et cinq fois le salaire médian, ce qui permet de vivre très confortablement5 tout en mettant fin aux salaires indécents de certains. On pourra rendre cette mesure plus efficace en imposant également un écart maximal au sein de chaque entreprise entre les salaires extrêmes, par exemple de 1 à 5. Ce mécanisme inciterait en effet les entreprises à augmenter les salaires les plus faibles afin de pouvoir atteindre le salaire maximal au sein des directions. Les fonds non utilisés pour payer les salaires qui dépassaient auparavant le seuil autorisé sont alors utilisés comme investissement dans l’entreprise, ou redistribués en salaires pour tous.

Le patrimoine

Notre proposition

Le salaire ne contribue qu’à une part des inégalités de patrimoine. Afin de les réduire efficacement, il faut taxer directement le patrimoine, comme cela a été fait avec l’ISF en France.

Comment y parvenir

Ce nouvel impôt sera progressif et prendra en compte l’ensemble du patrimoine (notamment financier) à l’exception de la résidence principale jusqu’à un certain seuil. Pour être efficace, la tranche supérieure doit être d’au moins 8 % selon les calculs d’OXFAM6 : nous pourrions par exemple passer progressivement de 1 % de taxe sur la part du patrimoine excédant 10 fois le patrimoine net médian (soit environ 1,2 million d’euros7) à 15 % pour celle le dépassant de 400 fois (soit environ 50 millions d’euros). À noter que Thomas Piketty par exemple propose des barèmes bien plus confiscatoires qui interdisent de fait de posséder plus d’un milliard d’euros environ8, c’est aussi une option envisageable. On pourrait également fixer un patrimoine maximal autorisé au même titre que le revenu maximal ci-dessus.

L’autre approche clé pour tenter de rétablir une certaine égalité de patrimoine concerne l’héritage9, vecteur de reproduction voire d’amplification des inégalités10.

Les 10 % des ménages les mieux dotés détiennent 47 % de tout le patrimoine national.

INSEE, 2021

À cet égard, il paraît pertinent de taxer davantage l’héritage11 (à l’exception de la résidence principale jusqu’à un certain seuil), mais c’est un sujet extrêmement sensible dans l’imaginaire collectif12. L’approche de l’« héritage pour tous13 » prônée notamment par Thomas Piketty, bien qu’intéressante, nous semble propice à la création d’une bulle immobilière qui serait contraire à nos objectifs de réduction des inégalités. Il nous paraît judicieux de tenter plutôt d’imaginer un nouveau mécanisme permettant le transfert progressif des biens immobiliers des grands multipropriétaires vers les locataires, et de réserver un héritage pour tous à d’autres usages (enseignement supérieur et formation continue notamment). Celui-ci s’élèverait par exemple à 80 000 € touchés par tous à l’âge de 18 ans.

Quid de la finance ?

Notre constat

Les inégalités sont intimement liées à la finance permettant aux personnes les mieux dotées de faire fructifier leur patrimoine. Or les produits financiers de ces dernières décennies font peser des risques beaucoup trop importants sur la stabilité économique mondiale pour des bénéfices sociaux douteux, comme nous l’avons vu depuis 2008 par exemple. Il est par ailleurs intolérable que la logique qui prévaut soit de privatiser les profits et de socialiser les pertes, quand les banques doivent être sauvées par les contribuables alors qu’elles ont spéculé indûment.

Notre proposition

Trois axes nous semblent nécessaires pour limiter cette nuisance :

- séparer strictement les activités de détail des activités spéculatives au sein des banques ;

- arrêter la cotation continue sur les marchés financiers pour passer à une cotation journalière ou hebdomadaire, empêchant ainsi toute une part de spéculation à l’utilité très discutable ;

- taxer toutes les transactions financières, de manière dégressive selon la durée de détention du produit financier. Les recettes de cette taxe pourront être attribuées à la lutte contre la pauvreté.

Bien d’autres mesures pourraient encore contribuer à assainir le monde financier, ce ne sont là que les prémices d’une réflexion qui demande à être approfondie14. Une réflexion de fond et sans tabou15 sur la dette, tant publique que privée, semble également nécessaire et urgente16, ainsi bien sûr que sur le libre-échange comme seul horizon économique (voir nos articles « Mieux consommer » et « Monnaie & résilience »).

Une estimation très grossière des recettes que l’on peut espérer tirer de la taxation du patrimoine et de la finance est donnée à l’article « Patrimoine & capital : chiffres » .

- Source : INSEE, 2021. Concernant le patrimoine net, il est négatif pour les 10 % les moins dotés (ce qui signifie qu’ils sont endettés en moyenne)… ↩︎

- Voir par exemple Ferreira, Gisselquist et Tarp (International Studies Review, 2022) pour un survol des études récentes, et également CEPALC (Nations unies, 2018). ↩︎

- Soyons clairs, nous ne proposons évidemment pas de supprimer l’impôt sur le revenu, nous émettons simplement l’hypothèse qu’il n’est peut-être pas indispensable d’augmenter considérablement les taux d’imposition en vigueur actuellement, d’autant qu’une partie de la fiscalité est reportée sur la consommation grâce à la PPRS. Cela dit, une refonte de cet impôt, plus progressive, excluant les parties à taux fixe (CSG, CRDS), déduisant des revenus une somme forfaitaire nécessaire à une vie décente, et surtout supprimant les niches fiscales ou autre moyen d’« optimisation fiscale », est certainement bienvenue. ↩︎

- À noter que, actuellement, moins de 1 % des ménages ont un revenu initial par unité de consommation supérieur à 10 000 € net mensuels. Source : INSEE, 2018. ↩︎

- D’autant que les études montrent que le bonheur ressenti n’augmente plus vraiment au-delà d’un salaire de l’ordre de 6 000 € par mois. Source : Kahneman et Deaton, PNAS 2010. À titre de comparaison, on pourra également consulter les budgets de référence pour vivre décemment en France en 2022, s’élevant par exemple à moins de 2 000 € mensuels pour une personne seule. Source : CNLE, 2022. ↩︎

- Source : OXFAM, 2024. ↩︎

- Source : INSEE, 2021. ↩︎

- Une brève histoire de l’égalité, Thomas Piketty, Seuil, 2021. ↩︎

- Lire à ce sujet Les Nouveaux Héritiers de Nicolas Frémeaux (Seuil, 2018). ↩︎

- « La part de la fortune héritée dans le patrimoine total représente désormais 60 % contre 35 % au début des années 1970. » Source : Conseil d’analyse économique, 21/12/2021. ↩︎

- Lire par exemple cet article d’Anne-Laure Delatte sur l’évitement par les plus riches de la fiscalité sur l’héritage. Le Monde, 04/02/2022. ↩︎

- Voir par exemple Le Monde, 30/04/2024. ↩︎

- Chacun reçoit 120 000 euros à 25 ans pour un achat immobilier ou une création d’entreprise, cette mesure étant financée par une augmentation des tranches supérieures de taxation des héritages lors des successions. ↩︎

- On pourra lire ce rapport du Secours catholique (2018), ainsi que La Machine à détruire, pourquoi il faut en finir avec la finance d’Aline Farès (Seuil, 2024). ↩︎

- En replaçant notamment dans le champ des possibles l’hypothèse d’une restructuration (ou équivalent) de la dette publique, « risque » pour lequel l’État paie des intérêts aux investisseurs et qui devrait donc être une perspective naturelle. Un audit de la dette publique est essentiel pour cela. ↩︎

- D’une certaine manière, la dette publique est, à l’encontre de ce que nous prônons, une façon de redistribuer des pauvres vers les riches, non seulement par le rendement du capital bien sûr mais aussi, actuellement, comme prétexte pour réduire les prestations ou services publics. Le livre Traité d’économie hérétique. En finir avec le discours dominant de Thomas Porcher (Fayard, 2018) en donne un bon aperçu. ↩︎

Laisser un commentaire