La participation progressive et redistributive sur la surconsommation (PPRS) remplacerait l’actuelle TVA.

L’ambition

Cette mesure poursuit trois objectifs, la réduction des inégalités économiques, la réduction de la surconsommation et l’amélioration de la qualité de la consommation.

Deux voies sont empruntées simultanément par ce dispositif pour espérer réussir à limiter suffisamment les dommages environnementaux et sociaux de la consommation.

Réduire la consommation globale : Les ménages les plus riches sont plus à même de réduire leur consommation, d’une part car l’effort demandé est plus facilement à leur portée, et d’autre part car ils consomment davantage. En adoptant une taxe progressive, l’effet est plus fort sur les ménages les plus aisés.

Mieux consommer : réduire l’intensité carbone des produits consommés, leur impact social et la quantité de ressources nécessaire à leur fabrication. Cela est atteint en faisant varier le taux de la taxe selon la « qualité » (sociale et environnementale) du produit.

Le fonctionnement

L’idée est d’augmenter significativement le taux de taxation et de compenser cette hausse par un montant mensuel alloué à tous de manière identique. Les paramètres choisis ci-dessous peuvent être ajustés pour plus ou moins de redistribution, plus ou moins de consommation, et également pour que la mesure soit autofinancée.

Trois mécanismes entrent en jeu pour la définir :

Une note est attribuée à chaque produit selon son impact environnemental et social, sa localité, sa qualité nutritionnelle, etc. Cela permettra de moduler la taxe selon la qualité du produit. Le taux de PPRS serait alors d’autant plus élevé que la note est faible, s’échelonnant par exemple selon le type de produit de 0 à 100 %.

La PPRS est due par tous les intermédiaires, renchérissant ainsi le prix final d’un produit passé par un nombre élevé d’intermédiaires : les circuits courts et locaux sont donc favorisés. Le taux de PPRS est calculé pour que la taxation finale soit en moyenne de 100 %.

Afin de compenser cette hausse de taxation moyenne1 serait versé à tous un montant compensatoire de 750 € par unité de consommation2.

L’un des objectifs de cette mesure est de réduire la consommation globale. L’effet de l’augmentation des prix sur la consommation dépend de l’élasticité-prix des biens consommés, mais celle-ci est presque toujours négative, ce qui signifie qu’une hausse des prix réduit la consommation.

Par souci d’équité entre les ménages, il semble plus pertinent de verser le montant compensatoire par unité de consommation3 (UC) plutôt que par personne. Au sein d’un ménage, le premier adulte compte pour une UC, chaque personne supplémentaire de 14 ans et plus compte pour une demi-UC, et chaque enfant de moins de 14 ans pour 0,3 UC. Cette échelle permet de prendre en compte la mutualisation des coûts au sein du ménage, ce qui fait par exemple qu’un couple ne dépense pas deux fois plus qu’une personne seule. L’INSEE ne fait pas de distinction parmi les enfants de moins de 14 ans, alors qu’il nous semble que les coûts pour les enfants de moins de 3 ans sont plus importants (garde d’enfants…), et nous compterons donc 0,5 UC par enfant de moins de 3 ans. Il y a un peu plus de 45 millions d’UC en France selon l’INSEE4, auxquelles il faut ajouter dans notre cas 0,2 UC par enfant de moins de 3 ans, c’est-à-dire 405 000 UC5, pour un total d’environ 46 millions.

D’après l’INSEE6, une UC en France consomme en moyenne par mois environ 1 350 € HT de biens (hors loyer et services, donc). Avec un taux moyen de taxation à 100 %, les recettes annuelles au niveau actuel de consommation s’élèveraient ainsi à 745 milliards d’euros. Le versement du montant compensatoire représente environ 414 milliards d’euros, ce qui signifie des recettes nettes d’environ 331 milliards d’euros, largement supérieures à l’actuelle TVA. Les recettes nettes resteraient supérieures à l’actuelle TVA7 jusqu’à une baisse d’environ 17 % de la consommation. Si la consommation décroît encore, on peut laisser les recettes fiscales décroître ou au contraire choisir de diminuer le montant compensatoire.

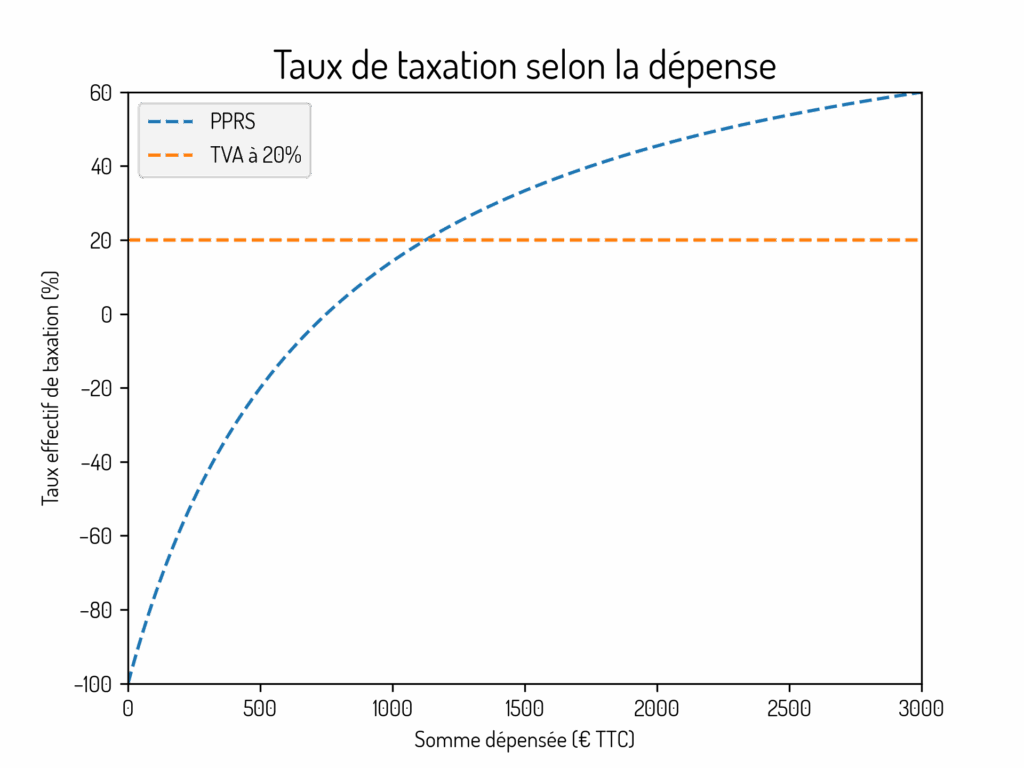

Concrètement, on peut visualiser l’effet de ce dispositif en traçant les taux effectifs de taxation en fonction de la dépense dans les deux situations : TVA actuelle (en orange, taux fixe à 20 %) ou PPRS (en bleu)8. On visualise bien l’effet progressif de la PPRS.

Les deux courbes se croisent à une dépense de 1 125 € TTC/mois, ce qui est proche de la consommation médiane hors loyer pour une UC : sans changer sa façon de consommer, environ la moitié de la population est donc avantagée par la mesure, c’est-à-dire qu’elle peut acheter des biens de meilleure qualité (ou davantage de biens) pour la même dépense TTC (grâce au montant compensatoire), ou économiser davantage pour une même quantité de biens achetés. L’autre moitié de la population est incitée à consommer moins car le niveau de taxation effectif des dépenses additionnelles (c’est-à-dire les dépenses engagées au-delà du montant compensatoire) augmente progressivement, pour atteindre par exemple 60 % pour 3 000 € TTC par mois par UC (l’équivalent d’une dépense mensuelle de 4 725 € TTC dans le système actuel de TVA pour une famille de deux adultes et deux enfants).

Quelques exemples

Voici trois exemples illustratifs afin de mieux comprendre le mécanisme. À nouveau, pour simplifier, la variation de la taxe en fonction de l’impact social et environnemental du produit n’est pas prise en compte et il est ici supposé que les ménages achètent des produits taxés à 100 % en moyenne.

EXEMPLE 1

Un premier ménage est composé d’un parent et de deux enfants de moins de 14 ans, soit 1,6 UC, et son revenu disponible est de 1 760 €/mois (soit 1 100 €/UC, ce ménage est parmi les 20 % les plus pauvres). Il dépense 500 € de loyer et consomme en moyenne 1 200 € TTC par mois, il achète donc actuellement pour 1 000 € HT de biens (avec une TVA à 20 %). Avec la PPRS, il toucherait 1,6 x 750 = 1 200 € de montant compensatoire. Pour acheter 1 000 € HT de biens, soit 2 000 € TTC avec la taxe à 100 %, il lui faudrait ajouter 800 €, soit 400 de moins que dans la situation actuelle. En d’autres termes, tout se passe comme si ce ménage avait une TVA négative (–20 %). Il pourrait ainsi économiser davantage, orienter ses achats vers des produits de meilleure qualité (aidé en cela et incité également par la modulation de la taxe selon la qualité des produits), ou encore acheter 200 € HT de biens supplémentaires en dépensant la même somme qu’au départ.

EXEMPLE 2

Un deuxième ménage est composé de deux parents et un enfant de 15 ans, soit 2 UC, et son revenu disponible est de 5 000 €/mois (soit 2 500 €/UC, ce ménage est parmi les 30 % les plus riches). Il dépense 1 500 € de loyer et consomme en moyenne 2 250 € TTC par mois, il achète donc actuellement pour 1 875 € HT de biens (avec une TVA à 20 %). Avec la PPRS, il toucherait 2 x 750 = 1 500 € de montant compensatoire. Pour acheter 1 875 € HT de biens, soit 3 750 € TTC avec la taxe à 100 %, il lui faudrait ajouter 2 250 €, soit exactement comme la situation actuelle. En d’autres termes, rien ne change pour ce ménage, il est toujours taxé à 20 % sur sa consommation.

EXEMPLE 3

Un troisième ménage est composé de deux adultes sans enfant, soit 1,5 UC, et son revenu disponible est de 6 000 €/mois (soit 4 000 €/UC, ce ménage est parmi les 10 % les plus riches). Il dépense 1500 € de loyer et consomme en moyenne 3 000 € TTC par mois, il achète donc actuellement pour 2 500 € HT de biens (avec une TVA à 20 %). Avec la PPRS, il toucherait 1,5 x 750 = 1 125 € de montant compensatoire. Pour acheter 2 500 € HT de biens, soit 5 000 € TTC avec la taxe à 100 %, il lui faudrait ajouter 3 875 €, soit 875 € de plus que dans la situation actuelle (29 % d’augmentation). En d’autres termes, tout se passe comme si ce ménage était taxé avec une TVA à 55 %. Ou alors il devrait acheter 437 € HT de biens en moins pour dépenser la même somme qu’au départ (soit une réduction de consommation de 17 %).

Dans tous les cas, pour le consommateur le mécanisme est plus avantageux que la TVA actuelle pour toutes les dépenses jusqu’à 1 125 €/mois par UC :

c’est-à-dire environ 1 700 € (hors loyer) pour un couple (1,5 UC)

et 2 360 € pour une famille de deux parents et deux enfants (2,1 UC).

Au-delà, le taux effectif de taxation devient de plus en plus dissuasif ; néanmoins, le taux élevé de taxation a déjà tendance à réduire la consommation, quels que soient les montants dépensés.

Incidence sur la consommation

Nous pouvons à présent estimer l’impact de cette mesure sur la réduction de la consommation. Les estimations qui suivent sont extrêmement grossières et mériteraient une étude beaucoup plus fine, mais elles donnent déjà un ordre de grandeur.

En prenant une valeur d’élasticité-prix9 de –0,3, une hausse de prix de 10 % résulte en une baisse de la demande de 3 %. En première approximation, la hausse des prix moyenne avec la PPRS étant de 67 % (passage d’une taxe de 20 % à une taxe de 100 % en moyenne), on peut ainsi anticiper une baisse de la consommation de 20 % environ.

On peut tenter l’estimation par un autre angle pour obtenir une estimation similaire : si chacun dépense la même somme qu’auparavant, les plus riches achèteront moins de biens et les plus pauvres en achèteront davantage, mais cela résultera en une baisse de 17 % de la consommation car les paramètres ont été choisis ainsi : l’argent total dépensé sert en effet à une redistribution interne (transparente dans les volumes totaux), et à des recettes fiscales équivalentes à celles de la TVA actuelle lorsque la baisse de la consommation atteint 17 %.

La variation de la taxe en fonction de la qualité sociale et environnementale des produits permet quant à elle de réorienter les achats vers les produits les plus vertueux.

- Avec un nouveau taux moyen de 100 % contre 20 % actuellement, la hausse du prix TTC des produits moyennement vertueux serait de 67 %. ↩︎

- Lire la suite pour la définition des unités de consommation et l’intérêt qu’elles représentent. ↩︎

- La définition de l’INSEE se trouve ici. ↩︎

- Sources : INSEE et INSEE. ↩︎

- Source : INSEE. ↩︎

- Source : INSEE. ↩︎

- Environ 205 milliards d’euros pour la TVA, 30 milliards d’euros pour la TICPE, 156 milliards d’euros pour CRDS+CSG, 97 milliards d’euros pour l’impôt sur le revenu des personnes physiques, et 67 milliards d’euros pour l’impôt sur les sociétés. Source : INSEE. ↩︎

- Par souci de simplification, la variation de la taxe en fonction de l’impact social et environnemental du produit n’est pas prise en compte ici et il est supposé que les ménages achètent des produits taxés à 100 % en moyenne. ↩︎

- La valeur de l’élasticité-prix est choisie d’après les valeurs standard (mais est très sujette à caution puisque les prix de tous types de produits augmentent). ↩︎

Laisser un commentaire